关税已开动影响好意思国通胀体育游戏app平台,华尔街还没相识到

作家:房家瑶

开始:华尔街见闻

资深宏不雅分析师Jim Bianco造就,关税正激勉新一轮通胀,好意思联储恐难降息,而华尔街仍在误判阵势。数据清爽,好意思国自4月初以来关税收入激增240亿好意思元,推高入口商品资本约3.6%,CPI瞻望上升约0.5%。浪费者正在为关税买单,物价回升。在通胀压力下,好意思联储倾向按兵不动,阛阓对6月至9月降息的预期全面回落,真实鼓动收益率上行的,是通胀而非财政赤字。

华尔街可能低估了特朗普关税战术对好意思国通胀的影响。

5月25日周日,Bianco Research总裁、资深宏不雅分析师Jim Bianco在酬酢媒体X上发帖称,关税带来的新一轮通胀可能正在启动,好意思联储长久难以降息,华尔街还没相识到这带来的风险。

据他先容,最新数据清爽,好意思国自4月初以来的七周里,累计多收了约240亿好意思元关税,这意味着入口商品的资本全体比4月2日本日高潮了约3.6%。Bianco称,好意思国浪费中约15%是入口品,按3.6%粗算下来上个月好意思国CPI或因此上升约0.54%,与及时用具Truflation测算的0.64%相吻合,标明好意思国浪费者正在为这波关税买单,物价开动高潮。

Bianco指出,这也导致了好意思联储不敢松开降息,因为好意思联储对通胀风险的见谅大于经济零落和休闲风险,而华尔街却仍盯着增长放拖沓休闲上升,将收益率上升抱怨于任何原因,却忽略了关税驱动的通胀才是中枢变量,误以为降息会很快到来。

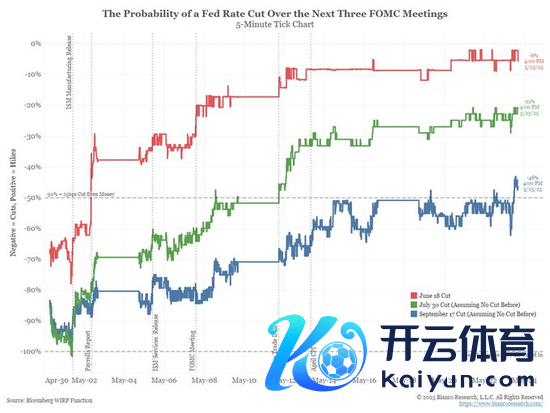

从阛阓反应看,Bianco提到,现时不仅30年期好意思债收益率摧残5%,6月、7月、9月好意思联储会议降息概率初度一齐跌破50%,阛阓觉得10月底前不会降息,甚而当时也不一定降。

以下为Jim Bianco帖子一齐实质:

1、Bianco暗示,咱们现时还不可细则浪费者是否因为关税而付出更高的价钱,也许要等几个月后数据智商真实反馈出来。但一些初步数据如故清爽出,物价确乎在高潮。这意味着关税可能会推高通胀,让好意思联储长久看护利率不变。但华尔街现时还没真实相识到这点。

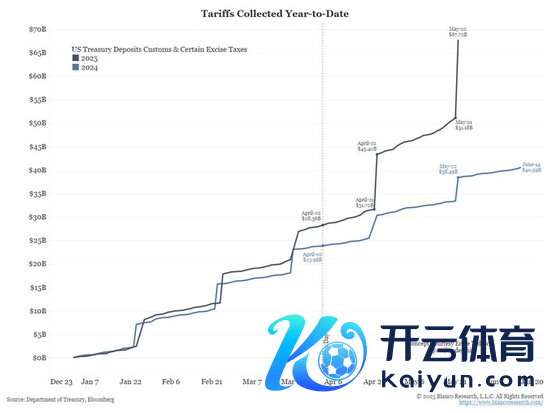

2、好意思国海关每天齐会收关税,大部分会在每月22号傍边上缴财政部。就在周四(5月22日)那天,好意思国财政部账户一下子进账160亿好意思元。现时为止,本年的关税收入比昨年同时多了大要290亿好意思元。而在4月2日本日,关税收入比昨年同时加多了约50亿好意思元。短短7周时候,关税收入又多了240亿好意思元。

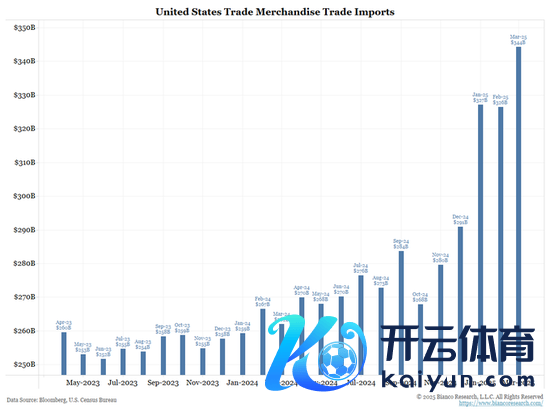

3、好意思国每个月入口的商品总和有时在3250亿到3400亿好意思元之间。最新数据清爽,最近几个月(界限3月)入口量激增,因为好多入口商为了闪避4月2日之后的关税高潮,提前把货运进来了。

4、假定好意思国在4月和5月整个入口了6500亿好意思元的商品(官方数据还没出)。说明前边那张图(第2条),夙昔7周好意思国多收了大要240亿好意思元的关税,意味着入口商品的资本全体比4月2日本日高潮了约3.6%。

5、好意思国浪费者购买的商品中约有15%是入口商品(记着,大广博浪费者购买的是做事,比如看病、修水管这些险些齐是土产货东说念主提供的……咱们又不会请中国的水督工或医师)。淌若这些商品的价钱贵3.6%,那……

6、入口商品涨了3.6%×浪费中有15%是买入口商品=浪费者物价指数(CPI)高潮0.54%。咱们无法细则畴昔几个月内情况是否如斯,但一项数据清爽,上个月物价高潮了大致这个幅度(0.54%)。

7、看红色方框,@truflation(一个及时跟踪物价的用具)清爽,夙昔一个月的物价高潮了0.64%,险些就和咱们上头算的0.54%握平。是以这个数学是对得上的,评释大部分关税资本,果真是浪费者我方在买单。

Truflation跟踪互联网上数以万计个商品的及时价钱,来估算通胀(CPI),它在筹画时,更垂青商品价钱而不是做事价钱。是以它测出来的全体通胀数字同样会比官方低少许,因为本质中做事类通胀(像房租、医疗)同样比商品涨得更锐利。通胀变化率比价钱水平更进犯。

8、有时阛阓正在为行将到来的通胀飙升作念好准备?30年期好意思债收益率如故摧残5%,况兼,本年以来第一次出现,阛阓对6月18日、7月30日、9月17日这三次好意思联储会议的降息概率齐跌破了50%。好意思联储在万圣节之前齐不会降息……甚而当时候也不一定会降。

9、为什么咱们要一直比及10月29日(万圣节那场FOMC会议),阛阓才稍稍校服有可能降息,概率才逾越50%?因为物价才是最进犯的,东说念主们系念关税会推高价钱(通胀)。

10、是以,现时经济零落、休闲率飙升这些担忧,其实没物价高潮的可能性进犯。好意思联储选定按兵不动,而利率(尤其是长久利率)在这种要挟下正在上升。

11、可华尔街还没相识到这点。他们老是疏远物价高潮的要挟,反而一直盯着经济增长在放缓、休闲可能上升,就理所天然地得出一个论断,好意思联储一定会降息。

12、华尔街老是把收益率上升抱怨于任何原因,只消莫得“坚定的”通胀。现时,阛阓焦点采集在财政赤字上。固然赤字推高了收益率(借钱加多),然而关税带来的新一轮通胀可能正在启动,而这才是更进犯的成分。

阛阓有风险,投资需严慎。本文不组成个东说念主投资提倡,也未有计划到个别用户特等的投资指标、财务现象或需要。用户应试虑本文中的任何见地、不雅点或论断是否合乎其特定现象。据此投资,包袱自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:刘万里 SF014体育游戏app平台